Depuis les émeutes de la faim de 2008, lorsqu’apparaissent les prémisses d’une crise alimentaire, les marchés financiers sont bien souvent pointés du doigt. Et pour cause : pas plus tard qu’au début du mois de février, l’Indice FAO des prix des produits alimentaires …

Les financiers spéculent-ils sur la faim?

By GVadmin

Last modified on 17 janvier 2018 14 h 48

'La flambée des prix alimentaires a atteint la cote d'alerte' a déclaré samedi 19 février à Paris le président de la Banque mondiale Robert Zoellick, en marge d'une réunion des ministres des Finances du G20 ; avant d’ajouter qu’elle 'constitue un risque pour la stabilité politique de nombreux pays'.

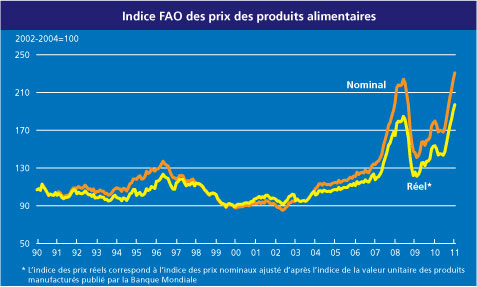

Depuis les émeutes de la faim de 2008, lorsqu’apparaissent les prémisses d’une crise alimentaire, les marchés financiers sont bien souvent pointés du doigt. Et pour cause : pas plus tard qu’au début du mois de février, l'Indice FAO des prix des produits alimentaires qui surveille l'évolution mensuelle des cours internationaux d'un panier de denrées alimentaires de base a révélé qu’en janvier, pour le septième mois consécutif, les prix alimentaires mondiaux ont atteint un nouveau pic historique.

Face à la croissance de la précarité alimentaire des plus démunis, la régulation des marchés financiers des matières agricoles et la réorganisation d’une nouvelle donne agricole mondiale s’imposent. Il serait dommageable cependant que, les vertus séductrices et forcément réductrices des slogans à l’encontre du secteur financier nous empêchent de traiter en profondeur ce sujet épineux. La question alimentaire mondiale mérite mieux que la désignation de boucs émissaires, car la complexité de son équation nécessite une approche globale. Alors, de quoi parlons-nous exactement ?

La réalité financière des marchés agricoles

De par la nature même des produits négociés, les marchés agricoles sont peu élastiques, peu liquides, soumis à des instabilités chroniques. Pour le comprendre, et sans entrer dans des détails techniques, il suffit de penser que les surfaces cultivées ne varient pas dans des proportions à impact décisif d’une année sur l’autre et que les récoltes sont soumises aux aléas climatiques. Que la Russie (3e producteur mondial de blé) et l’Ukraine, suite à la sècheresse et aux incendies, bloquent leurs exportations et ce sont 50% de la demande mondiale qui ne sont pas satisfaits.

En raison des incertitudes inhérentes à ce marché, les acteurs de la filière ont toujours cherché à se protéger des risques encourus. C’est ainsi qu’ils ont créé les marchés à terme – le premier fut créé au Japon, pour le riz, au 17e siècle - et inventé la plupart des instruments financiers utilisés par la suite sur les marchés des capitaux. En un mot, la présence des acteurs financiers sur les marchés agricoles est indispensable à leur fonctionnement. Elle limite les risques et les impacts des variations en leur injectant liquidité et élasticité qui leur font défaut.

La financiarisation des marchés agricoles : un concept ancien

La financiarisation des marchés agricoles n’est donc pas nouvelle, les risques spéculatifs liés au fait de trader les matières premières agricoles non plus. Ce qui est nouveau, c’est l’intérêt des acteurs purement financiers – venus des marchés des capitaux – pour ces matières premières. Il date de l’éclatement de la bulle Internet. Néanmoins, plusieurs études menées par des institutions différentes (Commodity Futures Trade Commission (2008), Crédit Agricole (2008), OCDE (2010). montrent clairement que la volatilité des prix des années 2007-2008 et depuis 2009 n’a pas pour cause les acteurs financiers. À preuve, les denrées qui ont connu les plus fortes augmentations en 2008 sont celles qui ont été le moins soumises à la spéculation : le blé dur et le riz. Ces acteurs apparaissent plutôt passifs, amplifiant les mouvements en les suivant et non en les déclenchant.

Cependant, il est certain qu’il existe un problème de transparence et de régulation sur les marchés agricoles de gré à gré où s’effectuent la majorité des transactions financières à terme, problème qui n’existe pas sur les marchés organisés, parfaitement centralisés et localisés. Il y a là, c’est évident, une réforme à entreprendre, mais qui ne doit pas constituer l’arbre masquant la forêt, occultant la véritable équation posée.

Les termes de l’équation agricole et alimentaire

Les termes de l’équation sont très simples.

1°) Une démographie mondiale croissante avec la perspective de 9 à 10 milliards d’individus d’ici 2050.

2°) Un réchauffement climatique avec des événements extrêmes d’une part, des impacts durables – aridité, désertification, montée des eaux – d’autre part.

3°) Une nouvelle donne économique avec une hausse du niveau de vie dans les pays émergents, notamment la Chine et l’Inde, entraînant une modification du régime alimentaire, s’alignant de plus en plus sur celui des pays industrialisés.

4°) Une problématique énergétique dont l’élément fondamental est le fonctionnement de nos sociétés complexes, et les questions concomitantes : la demande énergétique accrue des pays émergents et la nécessité d’une transition énergétique encore balbutiante dont l’un des effets est la production des biocarburants de première génération.

5°) Un système économique et financier désormais dominé par l’intrication qui fait communiquer entre elles les variables des fondamentaux : cours des changes, marchés du pétrole et des matières premières, filières de production industrielle et agricole.

Reste l’inconnu : x ! Sa solution réside dans une réflexion capable de prendre en compte la totalité et la complexité des termes posés.

Pour une vision détaillée de la Financiarisation des matières premières agricoles, voir le dossier publié par le groupe de recherche GMAP et les cartographies produites par le système d’intelligence artificielle de gestion, d’analyse et de prospective des flux d’informations complexes Globe Expert.